👔 CFO Answer Sheet - Energy Sector

Week 3: Ratio Analyse & Triangulatie | Voor CFO Teams

📋 Jullie Opdracht als CFO (Primus Inter Pares)

🎯 WHY - Waarom jullie deze rol hebben:

Als CFO ben je "Primus Inter Pares" - eerste onder gelijken. Dat betekent:

- Jullie controleren wat jullie analisten produceren

- Jullie instrueren jullie team hoe ze AI correct gebruiken

- Jullie zorgen dat AI zichzelf controleert (triangulatie)

⚙️ HOW - Hoe jullie dat gaan doen:

- Controleren: Als een analist zegt "ROE = 28.0%", kunnen jullie checken of dat klopt

- Instrueren: Jullie leren je team hoe ze AI moeten vragen om zelfcontrole in te bouwen:

- "Bereken ROE direct EN via DuPont, check of ze matchen"

- "Verifieer D/E via de Equity Multiplier identiteit"

- "Als waarden verschillen, zoek de fout"

- AI Triangulatie: Jullie ontwikkelen AI prompt voorbeelden met ingebouwde verificatie

✅ WHAT - Wat jullie nu gaan doen (40 minuten):

Dit answer sheet bevat:

- Rode omcirkeling = waar de fout zit in de tabel

- Hints = hoe je de fout detecteert (conceptuele aanwijzingen)

- Cheatsheet = alle ratio formules die je nodig hebt

- DuPont visual = triangulatie methodologie (2 berekenpaden)

💡 Jullie eindproduct:

- Je kunt de 3 fouten uitleggen aan je team

- Je hebt voorbeelden hoe analisten AI moeten instrueren voor triangulatie

- Je weet hoe je kwaliteitscontrole uitvoert op ratio berekeningen

| Kental / Ratio | Shell | BP | TotalEnergies |

|---|---|---|---|

| WINSTGEVENDHEID (PROFITABILITY) | |||

| Nettowinstmarge (PM) | 11.1% | 11.7% | 7.7% |

| Omloopsnelheid Activa (AT) | 0.86 | 0.86 | 0.90 |

| Return on Assets (ROA) | 9.5% | 10.0% | 6.9% |

| Return on Equity (ROE) [Gerapporteerd] | 28.0% | 32.9% | 17.4% |

| SOLVABILITEIT (SOLVENCY) | |||

| Equity Multiplier (EM) | 2.32 | 3.29 | 2.52 |

| Debt-to-Equity Ratio | 1.32 | 2.60 | 1.52 |

| MARKTWAARDE (MARKET RATIOS) | |||

| Price-Earnings (P/E) | 2.39 | 3.54 | 8.06 |

| Market-to-Book (P/B) | 0.53 | 1.16 | 1.05 |

| DUPONT IDENTITY CHECK (HULPMIDDEL) | |||

| ROE (Calculated: PM × AT × EM) | 22.1% | 32.9% | 17.4% |

💡 Hints per Bedrijf

Bedrijf A - Shell (Makkelijk)

a/b * b/c * c/d = a/d

Bedrijf B - BP (Gemiddeld)

TV = VV + EV; Equity multiplier = TV / EV = ....

Bedrijf C - TotalEnergies (Moeilijk)

P / E = Marktwaarde EV / Nettoresultaat; ROE = Nettoresultaat / Boekwaarde EV

📚 Financial Ratios Cheatsheet (Hillier Ch. 3.2)

I. Short-Term Solvency (Liquidity) Ratios

- Current Ratio:

Current Assets / Current Liabilities- Vermogen om kortetermijnverplichtingen te betalen - Quick Ratio:

(Current Assets - Inventory) / Current Liabilities- Strengere liquiditeitsmaatstaf - Cash Ratio:

Cash / Current Liabilities- Vermogen om te betalen met alleen cash

II. Long-Term Solvency (Leverage) Ratios

- Total Debt Ratio:

(Total Assets - Total Equity) / Total Assets- Percentage activa gefinancierd met schuld - Debt-Equity Ratio:

Total Debt / Total Equity- Hoeveelheid schuld per eenheid eigen vermogen - Equity Multiplier:

Total Assets / Total Equity- Activa per eenheid eigen vermogen; = 1 + D/E - Times Interest Earned:

EBIT / Interest- Hoe goed EBIT de rente kan dekken - Cash Coverage Ratio:

(EBIT + Non-cash deductions) / Interest- Vermogen om cash te genereren voor rente

III. Asset Management (Turnover) Ratios

- Inventory Turnover:

COGS / Inventory- Hoe vaak voorraad verkocht wordt - Days' Sales in Inventory:

365 / Inventory Turnover- Gemiddeld aantal dagen voorraad op hand - Receivables Turnover:

Sales / Trade Receivables- Hoe snel vorderingen geïnd worden - Days' Sales in Receivables:

365 / Receivables Turnover- Gemiddelde incassotermijn - Total Asset Turnover:

Sales / Total Assets- Efficiëntie van alle activa in het genereren van omzet

IV. Profitability Ratios

- Profit Margin:

Net Income / Sales- Percentage omzet dat netto winst wordt - Return on Assets (ROA):

Net Income / Total Assets- Winst per eenheid activa - Return on Equity (ROE):

Net Income / Total Equity- Boekhoudkundig rendement voor aandeelhouders

V. Market Value Ratios

- Price-Earnings (P/E) Ratio:

Price per Share / EPS- Hoeveel investeerders betalen per euro winst - PEG Ratio:

(P/E) / (Earnings Growth %)- P/E gecorrigeerd voor groei - Price-Sales Ratio:

Price per Share / Sales per Share- Alternatief voor P/E - Market-to-Book Ratio:

Market Value per Share / Book Value per Share- Marktwaarde vs boekhoudkundige waarde - Tobin's Q:

Market Value / Replacement Cost- Marktwaarde vs vervangingskosten activa

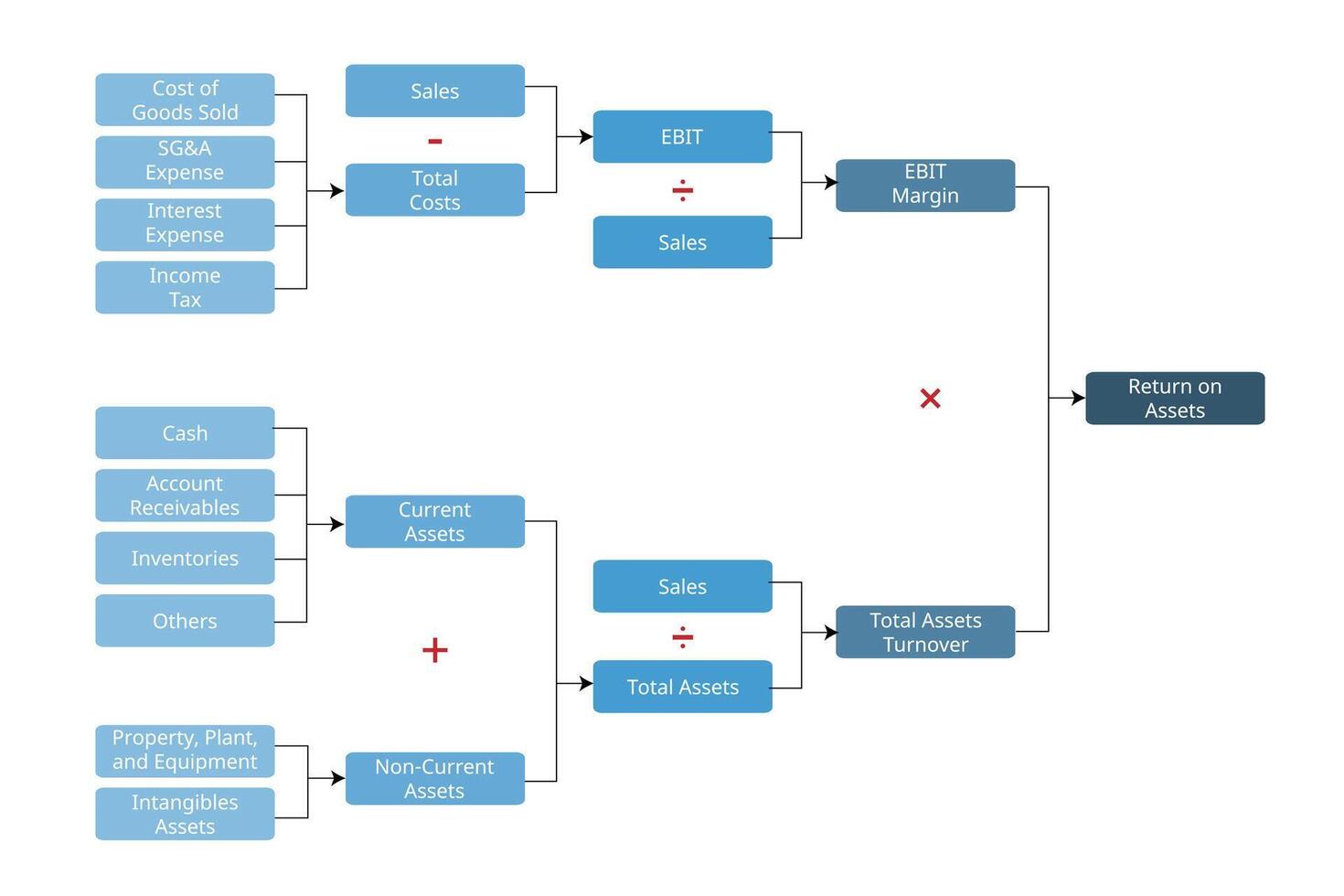

🔍 DuPont Analyse Methodologie

Gebruik deze methodologie om ROA te verifiëren via twee verschillende berekenpaden (triangulatie).